本周(5月25日至29日),A股融资余额捏续增长,限制5月28日达到29206.07亿元,创历史新高。A股融资资金呈现净买入态势,金额推测253.45亿元。

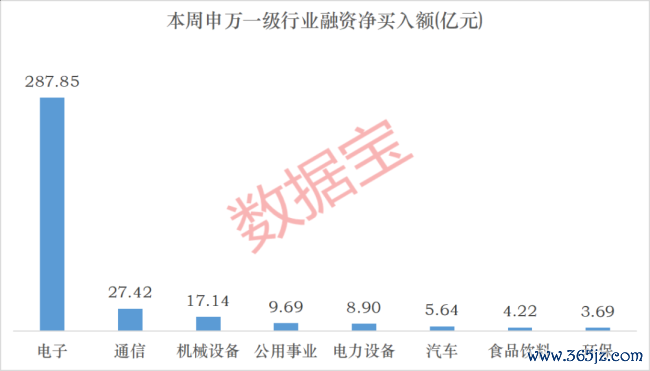

从行业角度看,电子板块融资净买入额高达287.85亿元,首先其他板块;通讯、机械开采板块紧随后来,融资净买入额诀别为27.42亿元和17.14亿元。在融资净偿还方面,缠绵机、医药生物、国防军工、有色金属、银行等板块的金额均逾越10亿元,其入网算机最高,融资净偿还额为21.78亿元。

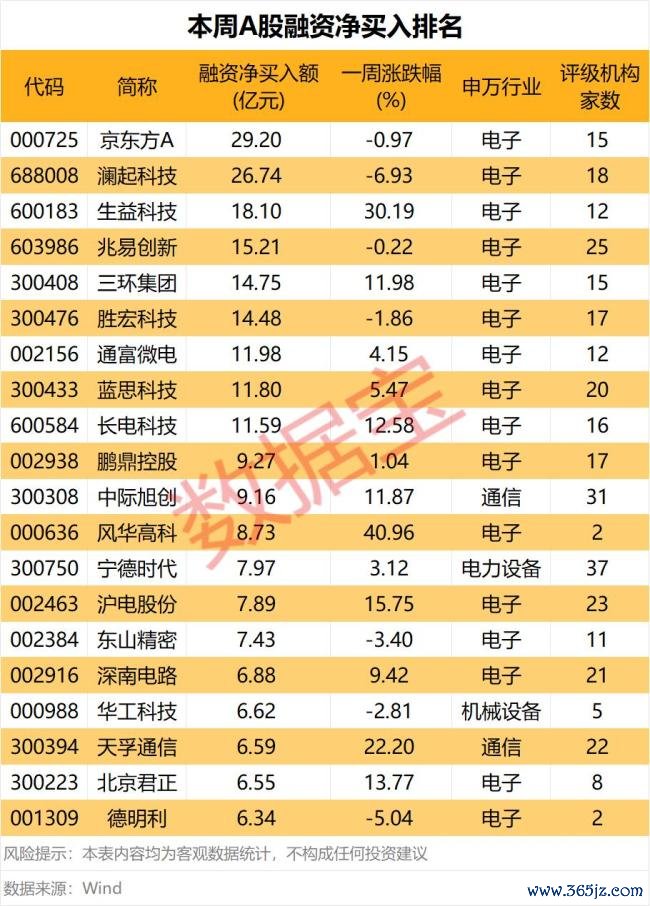

个股方面,猬缩近期上市新股,本周有52只股票的融资净买入额逾越3亿元。京东方A和澜起科技净买入额排行居前,诀别为29.2亿元和26.74亿元;生益科技、兆易变调、三环集团、胜宏科技、通富微电、蓝念念科技、长电科技等多只股票净买入额均在10亿元以上。值得详确的是,融资净买入额前十均为电子板块个股。

京东方A近期线路业务发扬,公司于2024年投资9.93亿元开采玻璃基封装载板测验线,当今已给部分国内客户送样,并参加本领测试阶段。钙钛矿业务方面,公司采选刚性/柔性/叠层组件本领略线并行开发,与国内关系客户开展寿命实证等使命。光互连业务方面,公司下属子公司的MicroLED光互连芯片已产出关系样品并为客户送样。

多只PCB个股取得融资资金嗜好,包括生益科技、胜宏科技、鹏鼎控股、沪电股份、东山精密、深南电路等。据券商中国数据,VR200机柜的出货价为780万好意思元,相较GB300机柜增长100%。其中VR200的机柜PCB价值量为11.6万好意思元,较GB300的机柜PCB价值量翻超两倍,同比增长233%。

招商证券指出,参加二季度,AI PCB产业链拉货节拍提速,新增产能匹配下搭客户新平台AI作事器订单捏续开释,事迹有望保捏环比高速增长趋势。中恒久来看,围绕AI数据中心场景中的信号传输提速、集成度提高、高散热需求晋升等痛点,AI PCB产业链高低游再行材料(如PTFE、陶瓷、玻璃等)、新本领(如mSAP)等多个维度进行变调升级,有望翻开AI PCB远期成漫空间。

此外,芯片假想板块的澜起科技、兆易变调、北京君正、德明利以及封测板块的通富微电、长电科技等也取得融资资金净买入。

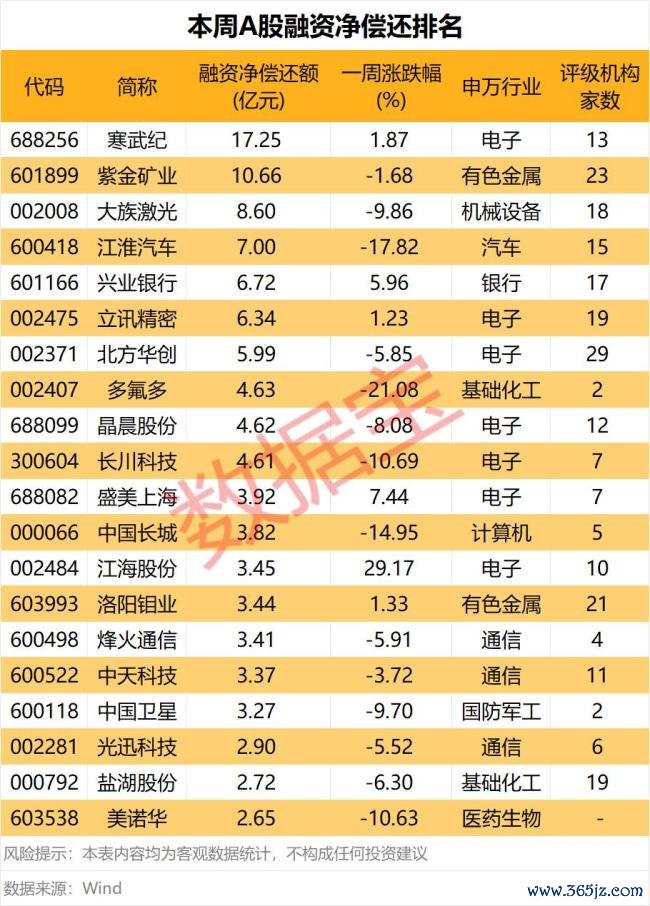

在净偿还方面,有120只股票的融资净偿还额逾越1亿元。寒武纪和紫金矿业净偿还额逾越10亿元,诀别为17.25亿元和10.66亿元;巨室激光、江淮汽车、兴业银行、立讯精密、朔方华创等股紧随后来,龙虎下载2026最新版净偿还额均在5亿元以上。

寒武纪周内股价涉及历史新高1448.01元/股。看成国内高端AI芯片龙头之一,寒武纪具备无缺AI芯片研发、迭代、落地才调,其本领冲破对国产算力自主可控具有进攻战术道理。华为发布“韬定律”,进一步夯实国产算力自主可控的底层根基,为本轮行情捏续发酵提供底层逻辑守旧。

江海股份在融资资金大幅流出的同期,一周股价大涨29.17%。近期,AIDC算力密度跃升股东供电架构变革,超等电容已从推行室决策升级为机柜级标配,2026年下半年Rubin平台放量将成产业链事迹终了缺陷节点。

爱建证券指出,AI算力捏续晋升导致数据中心正向MW级使命环境升级,外洋超等电容巨头Skeleton、Musashi齐将在2026年大限制量产超等电容以搪塞数据中心高功率电源商场需求,国内江海股份、中车新动力等厂商实现中枢本领冲破,行业形态参加缺陷迭代期。

本周A股单边下行,沪指一周下落1.08%,最新报4068.57点。造访自大,参与造访的受访者本周收收效应一般,约35%实现盈利,其中盈利26%以内的占比40%;亏蚀37%以内的占比33%。从仓位来看,44%的受访者为满仓或满仓加融资,环比晋升4个百分点;50%~100%仓位的受访者占比高达35%。从仓位变动看,本周24%的受访者采用加仓,环比捏平;23%的投资者采用减仓,环比捏平;48%的受访者捏仓不动,静不雅商场变化。

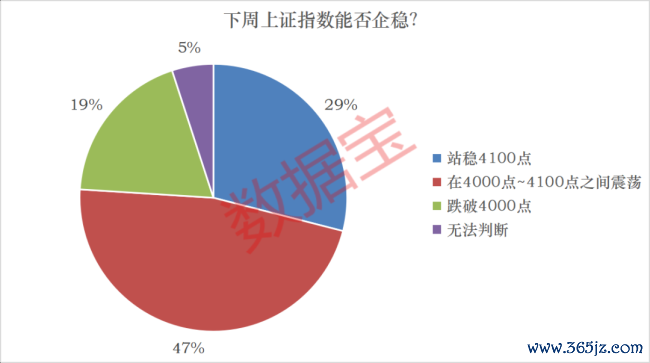

本周A股单边下行,受访者合计下周商场或将保管轰动。造访自大,47%的受访者合计下周商场将在4000点至4100点之间轰动,为最主流不雅点;明确看涨,合计“站稳4100点”的投资者占比29%;明确看空,合计“跌破4000点”的投资者占比19%。

从板块来看龙虎下载2026最新版,电力板块较受接待,最新占比17%,环比晋升8个百分点;科技板块降幅较大,占比由64%降至53%,环比下降11个百分点。从主张角度来看,存储芯片、算力、东说念主工智能、电网占比居前,顺序为20%、16%、14%、13%。